03.03.2025 à 18:02

Faut-il se passer du numérique pour sauver la planète ? – Livre de Cédric Durand

Ce livre s'attaque à un sujet d'actualité : le capitalisme numérique et son caractère à la fois dominant et prédateur qu'incarne Elon Musk. Il nous invite à dépasser l’anxiété provoquée par ces nouveaux maîtres du numérique pour leur opposer une alternative : une lutte rude mais nécessaire, car il est possible de mobiliser ces technologies pour construire une société émancipée et résoudre la crise écologique.

Texte intégral (590 mots)

Le 14 mars 2025, l’Institut La Boétie a publié le deuxième ouvrage de sa collection aux éditions Amsterdam : Faut-il se passer du numérique pour sauver la planète ? de Cédric Durand. À retrouver et commander en librairie !

Ce livre est issu des conférences données par Cédric Durand, économiste et spécialiste de renommée internationale des mutations du capitalisme contemporain, pour l’Institut La Boétie.

Il s’attaque à un sujet d’actualité : le capitalisme numérique et son caractère à la fois dominant et prédateur, qu’Elon Musk incarne bien aujourd’hui. Il s’agit de montrer comment, au-delà du personnage, il y a bien un système – le « techno-féodalisme » – que Cédric Durand décrit et décortique avec beaucoup de pédagogie.

L’enjeu est de taille au moment où s’engage une course entre les géants de la tech à propos de « l’intelligence artificielle », une course de laquelle la France et l’Europe semblent être hors-jeu. Le livre aborde ainsi l’enjeu crucial de la souveraineté numérique, c’est-à-dire de la capacité à rester autonome vis-à-vis de grands groupes états-uniens ou chinois, à la fois sur les plans théoriques et des propositions concrètes.

Mais l’originalité de cet ouvrage réside aussi dans le fait qu’il défend un usage progressiste du numérique. Sans ignorer la critique écologique des technologies de l’information et de la communication, l’auteur tente de dessiner les contours de ce qu’il qualifie lui-même comme une « voie étroite » : le « cyber-écosocialisme ».

Faut-il en finir avec le numérique pour sauver la planète ? est donc à la fois une analyse critique du capitalisme numérique, mais aussi une base pour construire un projet de réappropriation démocratique de la technologie.

C’est le premier livre en français consacré au capitalisme numérique accessible, facile à lire, court (168 pages) et d’une écriture fluide et directe. Ainsi, il met à la disposition du grand public les secrets de la puissance des seigneurs de la tech.

À commander et retrouver en librairie !

Retrouvez aussi nos événements autour du livre et du thème de l’IA et du numérique :

08.01.2025 à 19:16

Quand les fonds d’investissement font la loi

Texte intégral (4719 mots)

| Note de lecture du livre de Benjamin Lemoine, Chasseurs d’États : les fonds vautours et la loi de New York à l’assaut de la souveraineté, Éditions La Découverte, 2024. |

| Benjamin Lemoine est chercheur en sociologie politique au CNRS, affecté au Centre Maurice Halbwachs (ENS). Médaillé de bronze du CNRS (2018), il a enquêté sur la financiarisation des États à travers le cas de la dette publique et des transactions auxquelles celle-ci donne lieu. Son travail actuel porte sur le pouvoir de la finance privée, l’extraterritorialité du droit des États-Unis et les dettes du Sud global. Il a publié aux Éditions La Découverte L’ordre de la dette. Enquête sur les infortunes de l’État et la prospérité du marché (2016, réédité en 2022) et La démocratie disciplinée par la dette (2022). Il est membre du conseil scientifique de l’Institut La Boétie. |

Les fonds d’investissements font-ils désormais la loi ? Le livre de Benjamin Lemoine nous montre qu’en tout cas, ils savent particulièrement bien s’en servir à leur avantage pour générer des profits sur le dos des États.

C’est particulièrement le cas des « fonds vautours », ou fonds procéduriers, une catégorie spécifique de fonds d’investissements privés. Apparus dans les années 1980, ces fonds entendent tirer profit des États endettés en défaut de paiement en rachetant leurs créances à bas coût avant d’entamer des poursuites judiciaires pour leur soutirer un remboursement au prix fort. Ils agissent particulièrement auprès des États du Sud – en Amérique latine et/ou issus de la décolonisation –, car ils ont pour particularité d’émettre leur dette en droit américain.

Dans Chasseurs d’États : les fonds vautours et la loi de New York à l’assaut de la souveraineté, Benjamin Lemoine décrypte les mécanismes qui ont mené à l’essor de ces fonds, notamment l’évolution du droit américain en faveur des intérêts de la finance privée. Il remonte minutieusement le fil des événements pour montrer comment des États souverains sont devenus vulnérables face au pouvoir de la finance new-yorkaise. On y découvre ainsi la manière dont les États sont poursuivis par les créanciers et la variété de leurs tactiques pour les soumettre à la discipline de marché.

Le département de sociologie de l’Institut La Boétie vous propose un aperçu de cette enquête sociologique.

I. La dette, un champ de bataille : du règne des États au règne des Contrats

Depuis les années 1950, la restriction progressive de l’immunité souveraine, principe selon lequel un État ne peut être poursuivi devant les tribunaux d’un autre État sans son consentement, est à l’origine de l’essor des fonds vautours. Leur développement s’inscrit dans le cadre d’un ordre juridique international de plus en plus dominé par le droit américain, lequel privilégie les droits des créanciers sur la souveraineté des États.

© Nick Youngson, CC BY-SA 3.0/Pix4Free

La longue bataille pour la levée de l’immunité souveraine

Plutôt réticente initialement à rendre justiciables les États étrangers devant les tribunaux américains, l’administration américaine a progressivement revu sa position sous la pression des financiers privés et à mesure que les intérêts financiers étatsuniens se heurtaient aux expropriations étrangères. À partir des années 1950-1960, le département d’État, l’équivalent du ministère des Affaires étrangères, et le Trésor américain, tous deux favorables à ce que le pouvoir exécutif conserve le droit de juger de l’immunité souveraine des États étrangers, vont être confrontés à la pression des associations de financiers privés, telles que le Rule of Law Committee, lobby juridique extra-puissant soutenu par l’industrie pétrolière. Celles-ci défendent ardemment la possibilité de soumettre les États étrangers souverains au droit des contrats américain, afin de protéger, voire d’augmenter, leurs profits.

La Cour suprême étatsunienne va progressivement adopter une théorie restrictive de l’immunité des États, dans le sillon du département d’État en 1952. Elle va décider de séparer les « actes publics » d’un État de ses « actes privés », dont les actes commerciaux. L’immunité souveraine s’appliquerait ainsi pour les actes publics, mais pas pour les actes privés. Une distinction aux frontières pas toujours très claire entre « souverain » et « commercial » qui sera critiquée par certaines voix dissonantes à l’international[1], sans beaucoup d’écho.

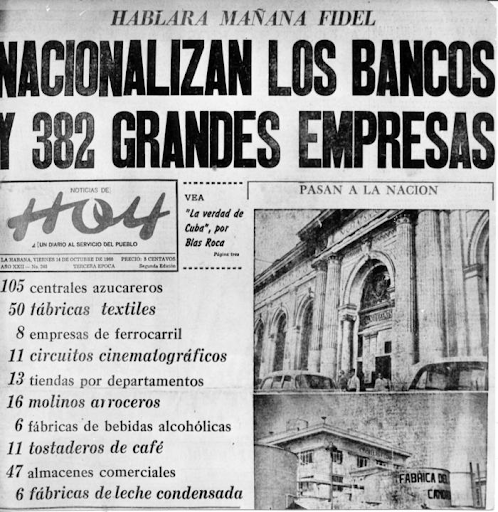

Le premier électrochoc intervient en 1960, lorsque le dirigeant de la république de Cuba, Fidel Castro, nationalise 36 sucreries, raffineries de pétrole, compagnies d’électricité et de téléphone, trois banques et 19 entreprises américaines. À la surprise générale, en 1964, la Cour suprême statue en faveur de Cuba au motif dela « doctrine de l’acte de l’État », principe de droit international selon lequel les actes d’un État, accomplis sur son propre territoire, ne peuvent être contestés par les juridictions nationales d’un autre État – dans la même logique que l’immunité souveraineté.

La décision va enflammer la scène judiciaire, financière et politique américaine. La bataille pour décider qui des États ou des juridictions américaines auront le dernier mot s’intensifie, d’autant que l’enjeu devient de plus en plus important face à la multiplication des expropriations décidées par des États au Pérou, au Venezuela, au Congo, en Zambie ou en Libye…

© Granma Archives

Vers la fin des années 1960, le quasi-monopole des États-Unis sur le pétrole s’effondre suite aux vagues de nationalisations et à la constitution de l’Organisation des pays exportateurs de pétrole (OPEP)[2]. Les administrations Nixon (1969-1974) puis Ford (1974-1977) veulent mettre un coup d’arrêt à ces nations émergentes, souvent issues de la décolonisation, qui décident de reprendre en main leurs actifs stratégiques et revendiquent même un « nouvel ordre économique international ». Elles vont ainsi s’atteler à modifier profondément le cadre juridique en place.

Soumettre la raison diplomatique à la raison financière : l’adoption du Foreign Sovereign Immunities Act en 1976

L’objectif des acteurs financiers américains est clair : il faut faciliter la poursuite devant la justice des États étrangers pour que cesse l’hémorragie. Pour les milieux de pouvoir étatsuniens, où se mêlent professionnels du droit, de la finance et bureaucrates de haut niveau, il faut absolument déposséder la puissance diplomatique du droit d’interférer dans les affaires commerciales entre États étrangers et créanciers privés.

En 1976, sous l’influence des lobbys financiers et mû par la volonté de préserver l’hégémonie américaine, le président Ford consacre la protection de la propriété privée des investisseurs en adoptant le Foreign Sovereign Immunities Act (FSIA), en français « loi sur les immunités des États étrangers ».

Dorénavant, le département d’État n’a plus son mot à dire sur la décision d’attribution de l’immunité à un souverain étranger : c’est au Tribunal fédéral du district Sud de New York de statuer. Cela signifie qu’il devient formellement possible pour une personne de droit privé (par exemple, un fonds d’investissement) de poursuivre un État devant le tribunal pour exiger le recouvrement de ses créances.

C’est l’exact inverse du « droit absolu de de nationaliser des pays décolonisés » proclamé par l’Assemblée générale des Nations Unies le 1er mai 1974 à l’instigation des pays non-alignés.

© UN Photo/x

Le Sud global face au dilemme de la dette

Contrairement aux principaux États de la finance mondiale (France, Allemagne, États-Unis…), les États du Sud global contractent en grande majorité leurs emprunts en droit new-yorkais. Ils sont donc visés en première ligne par ce changement de paradigme.

Pour résister à cette nouvelle réalité juridique, il faudrait s’extraire du système bancaire et financier international. À l’heure du libéralisme triomphant des années 1980, le prix à payer pour contester ces les impéralistes du droit international est trop important : mieux vaut désormais s’y soumettre.

Exit la souveraineté populaire et la raison diplomatique : l’enjeu pour les États doit être désormais de sécuriser coûte que coûte l’accès aux marchés de capitaux privés et se conformer aux attentes des riches créanciers mondiaux. C’est l’heure de la chasse aux actifs.

| « Le modèle d’État-souverain dominant – au centre comme à la périphérie – se donne pour devoir prioritaire de sécuriser la finance, d’en être la terre d’accueil, de lui fournir des actifs sans risques, de lui garantir la Rule of Law et d’exécuter ses contrats à domicile comme à l’étranger, au détriment du reste de la population et des engagements sociaux, qui laissent peu de recours judiciaires aux bénéficiaires. » (p. 329) |

Les conséquences de ce nouvel ordre juridico-financier : le cas de l’Argentine

Les conséquences du nouveau cadre juridique instauré par le FSIA sont immédiates. Au début des années 1980, l’Argentine est fortement touchée par l’augmentation des taux d’intérêts américains. En difficulté pour rembourser ses dettes en dollars, le Trésor argentin émet des obligations, libellées en dollars, pour permettre le paiement de créanciers étrangers. En 1986, face à une nouvelle pénurie de dollars, l’État argentin décide de prolonger unilatéralement l’échéance de remboursement. Trois créanciers étrangers refusent cette modification et portent plainte auprès du Tribunal fédéral du district sud de New York pour exiger le remboursement complet et immédiat. L’affaire marquera un tournant en matière de justiciabilité des États.

C’est finalement la Cour suprême des États-Unis qui tranche le litige. Elle est confrontée à une question capitale, qui se retrouve en filigrane dans toutes les affaires liées aux fonds vautours : les activités de la Banque centrale d’Argentine, destinées à soutenir la politique monétaire du pays, relèvent-elles d’une fonction régalienne ou d’un acte commercial ? L’Argentine plaide, logiquement, pour une activité souveraine. Le juge Antonin Scalia choisira, lui, de regarder plutôt la nature commerciale des instruments financiers utilisés, écartant les arguments fondés sur la finalité politique.

En affirmant que les États qui agissent avec des outils de marché doivent être considérés comme des acteurs commerciaux, conformément à la loi FSIA, la Cour consacre la justiciabilité des dettes souveraines et élargit la portée extraterritoriale de la juridiction de New York.

Sur les murs de Buenos Aires, le président Macri, critiqué pour ses positions trop indulgentes vis-à-vis du régime militaire qui avait pris le pouvoir 40 ans plus tôt, est figuré en marionnette manipulée par les vautours et les grands groupes industriels, bancaires et médiatiques (Clarín, Barrick, Shell, JP Morgan et Monsanto).

La fresque est signée par les syndicats des travailleurs de l’État (ATE).

II) L’offensive des vautours. Une chasse mondiale aux actifs souverains

En étendant son règne au-delà de ses frontières nationales, le droit des contrats américain a donc révolutionné le rapport des États à leurs créances. Désormais, tous les États endettés vivent sous le risque permanent de se voir attaqués en justice par des fonds d’investissements qui jugeraient leur solvabilité défaillante. Cette évolution a permis aux fonds vautours de développer leur activité de façon exponentielle à partir des années 1990. Résultat : une aggravation des difficultés des pays du Sud endettés, et une érosion certaine de leur souveraineté.

Plan Brady : la chasse aux actifs est ouverte

Le phénomène des fonds vautours prend toute son ampleur à partir de 1989, grâce aux opportunités ouvertes par l’adoption du Plan Brady. Initié par le secrétaire du Trésor des États-Unis, Nicholas Brady, le plan consiste en un allègement partiel de la dette des États emprunteurs du Sud afin d’éviter qu’ils fassent totalement défaut. Pour cela, les États-Unis émettent des obligations garanties par le Trésor américain, qui sont censées stabiliser la valeur des actifs financiers du pays emprunteur, et lui permettre ainsi de continuer à se financer sur les marchés de capitaux. Mais pour pouvoir bénéficier de cet « allègement », les pays du Sud (Mexique, Pérou…) sont contraints de privatiser des pans entiers de l’économie et de réduire les déficits publics.

© Wallpaperflare. Montage Financial Times

Le plan Brady va stimuler d’une manière inouïe le marché secondaire de la dette des pays en voie de développement, qui augmente de 4 000 % entre 1989 et 1995. Concrètement, cela signifie que la structure de la dette souveraine devient plus diffuse : autrefois détenue par une dizaine de grandes banques et une centaine d’autres plus petites, on passe maintenant à une centaine de milliers de créanciers qui peuvent à tout moment se débarrasser de leurs titres de dette en les revendant sur le marché. Un véritable business s’ouvre alors pour les fonds vautours : ils vont pouvoir spéculer sur ce marché secondaire et traquer les États déficients.

| À noter : Depuis 2010, la part de la dette publique extérieure détenue par des créanciers privés a augmenté dans toutes les régions du monde : elle représentait 61 % de la dette extérieure totale des pays dits en développement en 2022. |

Ces nouveaux acteurs excellent dans l’art des procès et des pressions sur les gouvernements. Plus question de soutenir des procédures de conciliation entre États emprunteurs et créanciers : la volonté de profit maximal est pleinement assumée.

Plus largement, le directeur de l’association des marchés de dette secondaires des pays émergents (EMTA), Michael Chamberlin, résume les exigences de ces oiseaux de proie : « Le maintien de la stabilité dans les marchés émergents nécessitera une dose régulière de discipline de marché, ainsi que le soutien du secteur public ». Entendre : si vous refusez de vous soumettre à cette « discipline de marché », alors les marchés de capitaux ne voudront plus vous prêter. Si vous n’avez plus de capitaux, vous faites faillite, et le gouvernement en place perd le pouvoir.

Pour ces États dits émergents, c’est la possibilité pour la population de se soigner, d’étudier et de bien vivre qui est menacée en cas de non-respect de ces injonctions. La nouvelle logique des marchés secondaires, co-construite par les pouvoirs publics des États-Unis, est semblable à celle du FMI ou de la Troïka dans le cas de la Grèce : imposer l’austérité en conditionnant systématiquement toute aide à des plans d’austérité. L’âge de la prospérité des vautours est déclaré : le consensus de Wall Street[3] est né.

© Radio France – Giv Anquetil

Dépouiller le Pérou pour une plus-value de 400 % : la recette magique des fonds vautours

L’exemple péruvien illustre la voracité de ces fonds d’investissements. En 1983, le Pérou fait face à l’incapacité de payer sa dette extérieure. Le pays entame alors des négociations infructueuses, accumulant des dettes auprès d’institutions internationales et de créanciers privés. En 1995, sous la présidence d’Alberto Fujimori, le pays applique le plan Brady pour restructurer sa dette, émettant des obligations dont la valeur se déprécie progressivement.

Profitant de la situation, le fonds spéculatif Elliott Associates rachète, pour 11,4 millions de dollars, des obligations valant initialement 20,7 millions. Faisant preuve d’une capacité d’agressivité hors pair, en 2000, Elliott Associates attaque le Pérou en justice à New York pour exiger le remboursement intégral de la dette, des intérêts et des frais de justice. En usant de saisies ciblées, le fonds bloque ainsi les paiements internationaux destinés aux créanciers ayant accepté la restructuration de la dette. Acculé, le Pérou finit par accepter un règlement à l’amiable pour 58,45 millions de dollars, offrant à Elliott une plus-value de 400 % par rapport au prix d’achat initial des obligations en défaut !

© afp.com/THOS ROBINSON

Une recette encore plus sophistiquée est pourtant en train d’être concoctée dans les arrière-cuisines des chasseurs de dette souveraine pour augmenter encore la plus-value possible :

- Acheter la dette d’un pays près du défaut de paiement à bas prix.

- Attendre le plan de restructuration : malgré la garantie des obligations par le Trésor, il est certain qu’alors la valeur des actifs se dépreciera.

- Exiger alors que le pays rembourse intégralement sa dette en le poursuivant en justice !

Si l’opération est complexe et risquée, la plus-value attendue en vaut la chandelle : le montant total inclut non seulement la somme qui aurait dû être remboursée, mais aussi, les intérêts dus sur cette somme et les « intérêts sur les intérêts », c’est-à-dire ceux représentant la valeur des gains potentiels perdus du fait du retard de paiement.

L’extension des techniques des fonds vautours

Progressivement, les fonds vautours vont développer des techniques toujours plus pernicieuses. Ainsi, en pleine crise de la dette argentine dans les années 2010, les fonds vautours, comme NML ou Elliott Associates (toujours) s’illustrent par une nouvelle tactique de harcèlement envers l’État argentin : ils obtiennent en 2014, grâce à une nouvelle décision de la Cour suprême des États-Unis, l’autorisation d’une procédure dite de « discovery » qui permet aux créanciers de demander des informations sur les actifs souverains à l’étranger. Ainsi, il devient possible de localiser facilement les biens de l’Argentine pour mieux les saisir.

Cette décision donne un puissant levier aux créanciers du monde entier. Surtout, elle transforme les tribunaux américains en de grands intermédiaires financiers mondiaux pour les groupes financiers américains, localisant et saisissant pour leur compte les actifs d’États souverains.

Ainsi, de 2017 à 2019, les enquêteurs de la société américaine Kroll, spécialisée dans le renseignement privé, vont cibler la compagnie pétrolière nationale du Venezuela, Petrо́leos de Venezuela SA (PDVSA) pour récupérer des créances via l’identification de ses biens saisissables – notamment des ports commerciaux. Le Venezuela, la République du Congo, l’Équateur et la Tanzanie – pour ne citer qu’eux – subiront ensuite les mêmes traques sans relâche.

Conclusion

Les fonds vautours ont ainsi pu se développer grâce à la transformation du système juridique étatsunien opérée à partir des années 1970. Celui-ci a progressivement priorisé, sous la pression des lobbys financiers et des politiques, les intérêts des créanciers privés face à ceux des États souverains, en leur permettant de poursuivre judiciairement des États endettés pour exiger remboursement.

Alors que la majorité des États du Sud contractent leurs emprunts en devises et en droit américain, ces évolutions juridiques ont très fortement contribué à renforcer l’hégémonie étasunienne sur la finance internationale. Jusqu’à mettre en péril la souveraineté de ces États, ou du moins à redéfinir profondément les contours de cette notion.

Ce qu’il faut également retenir de cette longue enquête que nous propose Benjamin Lemoine, c’est le caractère contingent du développement des fonds vautours. Car les États ne sont pas des entités monolithiques, pas plus que le milieu de la finance ne constitue un bloc homogène. Ces espaces sont des champs de bataille, travaillés par des contradictions entre des fractions de la classe dominante, dont les intérêts ne s’harmonisent pas automatiquement. Ce sont ainsi les compromis trouvés entre les acteurs de l’hégémonie étatsunienne (le Trésor américain, le département d’État, le Tribunal fédéral du district sud de New York et les fonds vautours), au cas par cas, avec les États endettés, qui participent à redéfinir les règles de la finance globale.

La construction globale du droit hégémonique des États-Unis s’est ainsi faite au détriment d’une régulation internationale des dettes publiques. Mais les choses auraient pu être différentes, et des visions distinctes s’affrontent au cœur même de l’appareil d’État américain quant à la meilleure façon de défendre les intérêts du pays autour de cette question financière. D’ailleurs, c’est aujourd’hui à New York que des voix dissidentes s’élèvent pour tenter de réajuster les règles du jeu de la finance globale au profit des États du Sud[4].

Enfin, il ne s’agit pas d’affirmer que les États-Unis et ses créanciers privés sont les seuls maîtres de la finance globale ad vitam aeternam. La Chine devient aujourd’hui un concurrent de taille : elle est désormais le premier créancier bilatéral des pays en développement. Au point de modifier en profondeur les règles du jeu au niveau mondial ? Rien n’est moins sûr pour l’instant. Car pour en finir réellement avec la « loi de New York », nous aurons surtout besoin du retour de l’outil diplomatique et d’un renforcement des prérogatives d’institutions internationales, comme l’ONU, essentielles pour encadrer les procédures de restructuration des dettes des États du Sud.

On comprend ainsi, grâce à l’ouvrage de Benjamin Lemoine, que désarmer les chasseurs d’États et réguler la finance globale seront des passages indispensables à la réalisation des grandes bifurcations politiques nécessaires à notre époque. Avec pour horizon la construction d’un ordre de la dette juste, écologique et résolument non-aligné.

13.12.2024 à 17:30

La bataille des prix : quand les travailleurs perdent le combat de l’inflation

Texte intégral (4488 mots)

| Note de lecture du livre d’Éric Berr, Sylvain Billot et Jonathan Marie, Inflation. Qui perd ? Qui gagne ? Pourquoi ? Que faire ?, Paris, Éditions du Seuil, 2024. |

| Éric Berr est co-animateur du département d’économie de l’Institut La Boétie et maître de conférences à l’Université de Bordeaux, spécialiste des politiques macroéconomiques. Sylvain Billot est statisticien-économiste et a contribué à plusieurs notes de l’Institut La Boétie, dont récemment la 4e note de conjoncture de l’Institut La Boétie. Jonathan Marie est maître de conférences à l’Université Sorbonne-Paris-Nord et travaille sur les dynamiques inflationnistes et l’efficacité des politiques macroéconomiques. Les trois sont notamment co-auteurs de la note de l’Institut La Boétie « Inflation : la lutte des classes par les prix », publiée en décembre 2022, et collaborent régulièrement aux travaux du département d’économie de l’Institut La Boétie. |

Alors que l’inflation semble refluer en cette fin d’année 2024, Éric Berr, Sylvain Billot et Jonathan Marie se proposent dans leur livre de tirer un bilan de l’épisode inflationniste qui a suivi le déclenchement de la guerre en Ukraine, mais aussi d’interroger le rôle et les perspectives de l’inflation sur le long terme.

Contrairement aux discours dominants dans les sphères médiatique et économique, les auteurs soutiennent que l’inflation est avant tout le produit d’un conflit dans le partage de la valeur ajoutée. En un mot, l’inflation est politique avant d’être économique.

Cette recension du département d’économie de l’Institut La Boétie rend compte des principales thèses des trois économistes qui permettent d’éclairer sous un autre jour les débats omniprésents sur l’inflation.

| Rappels sur l’inflation La notion d’inflation est à la fois très claire, dans la mesure où elle évoque instantanément une hausse des prix, mais aussi brouillée par les nombreuses représentations qu’elle charrie. Il faut donc dans un premier temps balayer les idées reçues à son sujet pour mieux comprendre de quoi il s’agit. En tant qu’augmentation des prix à la consommation, l’inflation semble au premier abord forcément négative, puisqu’elle entraîne une baisse du pouvoir d’achat. Or, cela n’est vrai que si les revenus n’augmentent pas au même rythme. De même, l’inflation n’est pas un indicateur de la santé d’une économie. Ainsi a-t-elle été parfois élevée pendant les Trente Glorieuses, mais aussi durant des moments de crise. La déflation, c’est-à-dire la baisse généralisée des prix à la consommation, n’est en revanche, elle, jamais souhaitable. Elle implique que les entreprises ne parviennent pas à trouver des clients et donc que l’économie se porte mal. En ce qui concerne la mesure de l’inflation, les auteurs expriment leur préférence pour l’IPCH (indice des prix à la consommation harmonisé) utilisé pour les comparaisons européennes. Il permet notamment d’intégrer les prestations de santé ou d’éducation qui font défaut à l’IPC (indice des prix à la consommation), l’indicateur de référence publié par l’Insee, qui a en conséquence tendance à sous-estimer l’inflation réelle. |

I) Les gagnants et perdants de la dernière période d’inflation

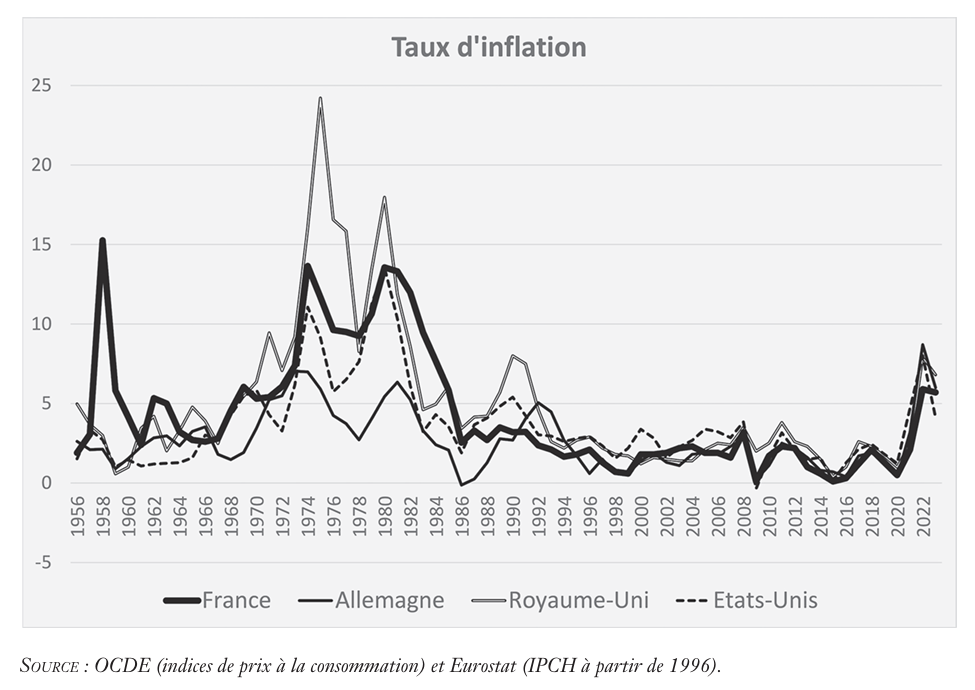

L’épisode inflationniste de 2021-2023 a marqué la résurgence d’une forte inflation, disparue depuis une quarantaine d’années. En s’appuyant sur les données de la statistique nationale, les auteurs en détaillent l’impact précis. En deux ans, les prix ont grimpé de 12 %, cela principalement dans le sillage de l’énergie (+ 29 %) et de l’alimentaire (+ 20 %). Le pouvoir d’achat a dans le même temps subi une baisse de 1 %. L’ouvrage permet ici de rappeler que l’inflation n’a pas le même effet sur l’ensemble de la population : la moyenne cache en réalité des disparités importantes.

Depuis l’arrivée d’Emmanuel Macron au pouvoir, le salaire moyen par tête corrigé de l’inflation a chuté de 3,5 % en moyenne. Les auteurs reviennent notamment sur le mythe de la protection du SMIC face à l’inflation : oui, le mécanisme d’indexation permet de limiter la perte de pouvoir d’achat par rapport à d’autres salaires, mais il se fait sur des bases d’inflation sous-estimées, et de manière décalée dans le temps.

Sur la même période, les revenus du patrimoine corrigés de l’inflation ont, eux, crû de 19 %, et même de 85 % pour les dividendes ! Conséquence directe : les salariés se sont appauvris, quand les détenteurs de capital se sont enrichis. Les 10 % les plus riches ont été ainsi protégés de l’inflation : ils ont gagné 1,2 % de pouvoir d’achat sur la période.

| « Les disparités importantes entre ménages comme entre entreprises permettent de désigner des perdants (les catégories populaires), des gagnants (les détenteurs du capital), et des profiteurs de crise (les grands groupes de l’énergie, du raffinage, et de l’industrie agroalimentaire). » (p. 33) |

Du côté des entreprises, là encore, il serait faux de croire que l’inflation bénéficie uniformément à l’ensemble d’entre elles. Les conséquences de l’inflation sur les entreprises dépendent principalement de deux facteurs.

Le premier est leur sensibilité à la hausse du coût des intrants : ainsi, une entreprise qui produit de la farine est par exemple très sensible à une hausse du cours du blé, tandis qu’un cabinet de conseil est peu exposé à l’augmentation du coût des intrants.

Le second est la capacité à répercuter cette hausse dans les prix de vente. Par exemple, une boulangerie de quartier ne va pas pouvoir drastiquement augmenter ses prix sous peine de voir sa clientèle s’en détourner, et elle va donc être contrainte à rogner sa marge. Au contraire, une grande entreprise de l’agroalimentaire sera capable d’imposer des hausses de prix à la grande distribution qui a besoin d’avoir ses produits en magasin.

Par conséquent, un grand nombre de secteurs, et en particulier de petites entreprises, ont subi l’inflation, et la perte de pouvoir d’achat des ménages qui en a découlé. S’est opérée une redistribution des richesses au sein des entreprises vers quelques secteurs et entreprises bénéficiaires. Les auteurs citent ainsi les domaines de l’énergie, du raffinage et de l’agroalimentaire comme les grands gagnants de l’épisode.

L’étude précise des causes de l’inflation dans ces domaines fait apparaître que sur 2021-2023, la part de la hausse des prix due aux profits est de près d’un tiers dans l’énergie, et de 20 % dans le raffinage et l’agroalimentaire. Néanmoins, il faut distinguer deux périodes : une première, dans le sillage immédiat de la guerre en Ukraine, où les prix sont effectivement tirés par la hausse du coût des matières premières auxquelles ces secteurs sont sensibles ; puis une seconde, en 2022-2023, où ce sont les profits qui mènent la danse.

Sur la seconde période de 2022-2023, les profits représentent 41 % de la hausse des prix sur l’ensemble du secteur marchand ! Plus frappant encore, « dans le secteur de l’énergie, la totalité de la hausse des prix est expliquée par les profits », notent les auteurs.

© Kenzo Tribouillard, AFP

Mais comment ces entreprises ont-elles pu augmenter les prix sans subir une baisse de leurs ventes ? En effet, si une entreprise augmente fortement ses prix, elle devrait, selon la théorie libérale, voir ses consommateurs s’en détourner vers d’autres qui les augmenteraient moins.

Isabella Weber et Evan Wasner[1] suggèrent que certaines entreprises ont profité du choc de l’inflation, qui prépare les esprits des consommateurs à des hausses de prix, pour augmenter leur prix plus que nécessaire. Cela fonctionne particulièrement bien dans les secteurs où peu d’acteurs se partagent la plupart du marché, et peuvent donc tous en profiter pour faire passer de fortes hausses en même temps.

De ce point de vue, l’évolution de la gouvernance des entreprises joue un rôle important. Ainsi, la généralisation des phénomènes de « common ownership », c’est-à-dire quand plusieurs grandes entreprises d’un même secteur partagent les mêmes actionnaires – notamment des grands gestionnaires d’actifs comme Blackrock –, contribue fortement à la généralisation de l’inflation. En effet, les grands actionnaires vont avoir intérêt à ce que la hausse des prix soit suivie par l’ensemble des entreprises du secteur, sans quoi elle ne serait pas viable.

L’épisode inflationniste que nous avons connu est donc avant tout une inflation tirée par des profits.

© Sipa/Chang Martin

II) La protection des riches par la Banque centrale européenne

Pour comprendre l’attitude des responsables politiques actuels face à l’inflation, les auteurs retracent les différentes influences théoriques qui ont nourri leur action. La fameuse « relation de Phillips » d’abord, selon laquelle la baisse du chômage induirait une augmentation de l’inflation car les salaires augmentent. Les travaux de Milton Friedman ensuite, qui expliquent que la priorité doit être donnée à la lutte contre l’inflation, car il existerait un taux de chômage naturel qui assure l’équilibre de l’économie et ne peut donc pas être réduit durablement.

C’est cet héritage idéologique qui a inspiré la réaction de la BCE consistant à augmenter brusquement les taux d’intérêt. Dans cette logique, la hausse des taux, en freinant l’économie, devrait faire augmenter le chômage et donc faire baisser à la fois les salaires et l’inflation.

© Jay Eldy

Or, cette politique est contreproductive, expliquent les auteurs. En effet, l’inflation ne provenait pas, comme montré plus tôt, d’une surchauffe de l’activité ou d’une boucle prix-salaires. Ce cas de figure relève d’ailleurs avant tout de l’exception : il intervient seulement dans trois cas sur 22 épisodes d’inflation analysés par le FMI[2].

En revanche, il est clair que le choix de la réponse de la BCE revient à choisir les gagnants et les perdants de la séquence d’inflation. En effet, si l’inflation s’était accompagnée d’une hausse des revenus à la même hauteur, ce ne sont pas les salariés qui en auraient payé le prix, mais bien les rentiers, car l’épargne aurait alors perdu de sa valeur. En faisant en sorte de réduire les salaires et de casser l’économie, la BCE a fait le choix de faire payer les travailleurs plutôt que les rentiers.

| « Les politiques de hausse des taux d’intérêt menées par les banques centrales manifestent un aveuglement idéologique et mettent en œuvre une logique de classe brutale. » (p. 111) |

Les placements financiers des épargnants et les dettes détenues par les créanciers ont, en revanche, été protégés par la hausse des taux nominaux, qui se rapprochent du niveau de l’inflation. La « lutte contre l’inflation » mise en place par la BCE a en fait pour but de préserver les détenteurs de capital et l’épargne des plus riches. Elle le fait dans l’optique du « ruissellement » : préserver le capital et l’épargne est ainsi censé permettre l’investissement. Mais ce « ruissellement » n’est que théorique : pendant l’épisode inflationniste, les entreprises ont en effet privilégié la spéculation plutôt que l’investissement productif.

Cette politique de lutte contre l’inflation au détriment des travailleurs n’est pas uniquement le fait de la BCE : c’est la même politique qui est menée par Emmanuel Macron depuis son arrivée au pouvoir. Son objectif est la « modération salariale », c’est-à-dire le ralentissement de la croissance des salaires réels. Elle passe par l’augmentation de la concurrence sur le marché du travail à travers les réformes de l’assurance chômage ; par l’afflux de nouvelles personnes sur le marché avec la réforme des retraites ; et par le fait de favoriser les revenus qui contournent le salaire (primes, chèques).

La politique macroniste utilise donc la lutte contre l’inflation comme prétexte au service d’une politique générale de baisse de la rémunération du travail.

III) Perspectives de la bataille de l’inflation

Ce que les trois économistes nous montrent, c’est que l’inflation, au-delà de contingences de court terme, est le fruit d’un conflit sur la répartition de la richesse créée. Les auteurs expliquent que quatre facteurs agissent sur la hausse des prix : les actionnaires et les dirigeants ; les travailleurs, lorsqu’ils réclament collectivement des hausses de salaires ; l’État, par la fiscalité et les réglementations ; et enfin des causes extérieures telles que les guerres ou les phénomènes climatiques.

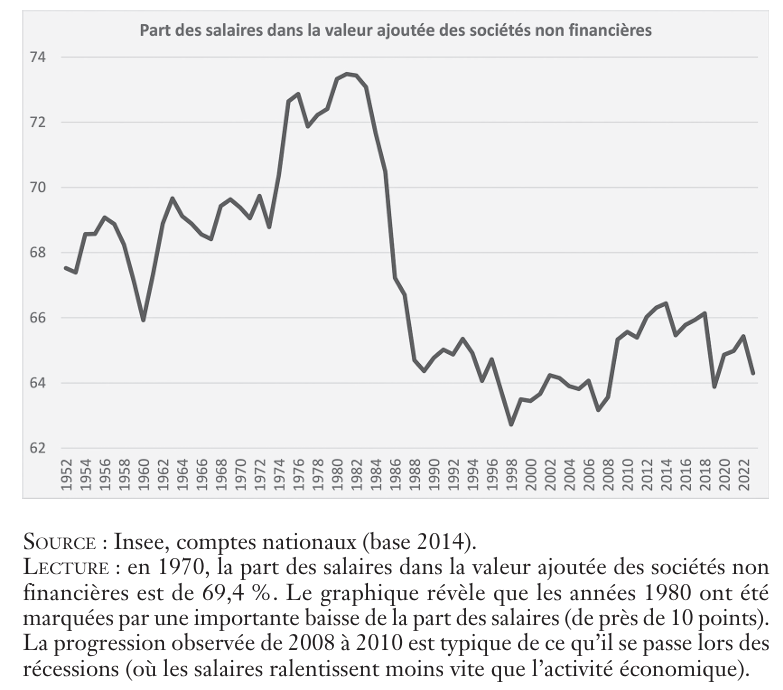

Ce sont les conflits entre ces acteurs qui modifient la répartition des revenus. Aujourd’hui, où en est le rapport de force dans le partage de la valeur ajoutée ? Le constat dressé par les auteurs est celui d’une inversion du rapport de forces, auparavant favorable aux salariés, en faveur du capital. La part des salaires dans la valeur ajoutée a en effet diminué de près de 10 points depuis le pic des années 1980.

Dans la configuration actuelle, la défaite des travailleurs pourrait se prolonger dans la mesure où la bataille autour de l’inflation va monter en intensité. Les auteurs identifient comme facteur clé de l’inflation présente et à venir le contexte de baisse des gains de productivité. En effet, en l’absence de gain de productivité, les entreprises sont obligées soit d’augmenter leurs prix, soit de freiner les salaires, soit de baisser leur marge. Pour maintenir à tout prix leurs profits, elles profitent donc de l’inflation pour augmenter les prix et freiner les salaires discrètement.

Jusqu’ici, depuis 2008, les États ont évité ce phénomène en subventionnant toujours plus les entreprises : les taux de marge ont été ainsi artificiellement maintenus avec de l’argent public, au détriment des déficits publics et du financement des services publics.

Les auteurs observent que, si l’inflation globale diminue aujourd’hui grâce à l’énergie et l’alimentaire, l’inflation structurelle reste élevée, notamment dans les services. L’inflation résultant de rapports sociaux, elle « s’accroît dans les périodes de remise en cause du compromis social en vigueur[3] » : une remise en cause rendue inévitable par la baisse des gains de productivité.

D’autres facteurs vont dans le sens d’un retour de l’inflation sur le long terme. D’abord, celui de la montée en puissance de l’inflation due aux dysfonctionnements de la mondialisation, ce que les auteurs nomment la « mondialisation inflationniste ». L’interdépendance croissante des économies est en effet source de fragilité : cela s’observe d’ailleurs déjà lorsque des tensions géopolitiques concernent des zones cruciales pour l’économie mondiale, ou lorsque le prix du transport flambe par exemple.

Mais c’est aussi le cas lorsqu’un phénomène comme une pandémie, ou des conditions climatiques particulières, viennent bloquer ou ralentir à un endroit de la planète une chaîne d’approvisionnement. C’est ce que l’on a vu dans la période des confinements, avec ces « goulets d’étranglement » qui ont créé des pénuries et donc des hausses de prix.

© L’insoumission

La crise climatique créera donc de l’inflation. D’une part, par les conséquences sur le système économique des dysfonctionnements climatiques, mais aussi parce que la bifurcation écologique implique de se priver de certaines méthodes de production, certes plus efficaces mais néfastes pour l’environnement. Cette bifurcation implique de « pouvoir compter sur une politique budgétaire ambitieuse, qui peut être source d’inflation » (p. 90).

IV) Que faire ?

En partant du constat que l’inflation pourrait s’installer durablement, les auteurs se demandent donc quelles politiques économiques et monétaires doivent être mises en œuvre. Celles-ci doivent permettre une augmentation des salaires plus rapide que l’inflation pour que ce soient les rentiers qui en paient le prix – et non plus les travailleurs – mais aussi pour rendre possible la bifurcation écologique.

En termes de politique monétaire, le mandat de la BCE doit être profondément élargi au-delà de la stabilité des prix pour intégrer des objectifs de plein emploi et de financement des déficits à coûts maîtrisés.

Pour mener à bien la bifurcation écologique, il apparaît essentiel de créer un pôle public bancaire car les investissements nécessaires ne sont pas les plus rentables dans un premier temps. Les auteurs estiment qu’il faut a minima augmenter la cible d’inflation, aujourd’hui à 2 %, pour permettre une hausse des salaires dans la livraison et les métiers de première ligne. Cette cible n’est que la face émergée de la politique d’austérité budgétaire prônée par Bruxelles, qu’il faut revoir de fond en comble.

| « Une chose est sûre : conserver une cible d’inflation à 2 % est incompatible avec la réalisation de la bifurcation écologique. » (p. 91) |

Ensuite, les auteurs prônent, dans le sillage d’Isabella Weber, une forme de contrôle stratégique des prix, « outil qui a fait ses preuves à plusieurs reprises dans l’histoire ». Cela consiste à bloquer certains prix, par exemple lorsqu’il existe une trop forte demande pour une certaine quantité d’offre, ou bien quand des entreprises profitent d’une position de force sur le marché. L’indexation des salaires sur l’inflation permettrait dans l’autre sens de garantir le niveau des salaires réels.

Les auteurs inscrivent ces mesures dans le cadre d’une transformation globale du système économique : réforme des régimes de propriété et de gestion des entreprises, nationalisation d’entreprises dont le but n’est pas l’accumulation de profits, augmentation des droits des salariés ou encore extension du champ de la Sécurité sociale pour satisfaire les besoins fondamentaux.

Conclusion

La lecture de ce court ouvrage apporte à la fois des rappels salutaires et des enseignements précieux. D’abord, l’inflation est politique et non pas une simple affaire de paramètres économiques neutres. Non seulement ses causes dépendent d’un rapport de force, mais les réponses qui lui sont apportées également.

Il ne faut pas craindre l’inflation en elle-même mais, puisqu’elle est inévitable sur le long terme, mais bien plutôt de modifier les politiques économiques pour que cette inflation soit adossée à une progression des salaires et à l’avancée de la bifurcation écologique, sans nourrir de comportements opportunistes de la part des entreprises.

Les auteurs appellent ainsi à affronter rationnellement l’inflation. Cela nécessite de sortir des politiques dogmatiques actuelles pour « réfléchir à la hiérarchisation des objectifs de la politique économique et aux moyens à mobiliser pour les atteindre » (p. 112). En somme, gouverner par les besoins.

Pour aller plus loin :

|