29.06.2026 à 15:59

Produire de grandes cultures en agroécologie de manière rentable, c’est possible

Lucie Zgainski, Ingénieur de recherche, Inrae

Marie-Noël Mistou, Ingénieur de Recherche, Inrae

Michel Bertrand, Ingénieur de Recherche, Inrae

Muriel Valantin Morison, Directrice de recherche - agroécologue, Inrae

Texte intégral (2790 mots)

Depuis vingt-cinq ans, l’Inrae teste en conditions réelles des alternatives à l’agriculture conventionnelle sur huit hectares à Versailles, dans les Yvelines. Une expérience riche en enseignements.

Peut-on nourrir la France en réduisant notre utilisation de pesticides et d’engrais azotés ? Pour répondre à cette question, les chercheurs peuvent utiliser plusieurs méthodes. L’une d’entre elles consiste à tester différentes techniques agricoles en conditions réelles sur de grandes cultures et à étudier leurs évolutions sur le temps long.

C’est ce qu’il se passe dans l’une des stations expérimentales de l’Inrae depuis vingt-cinq ans, et les résultats agronomiques et économiques de cette expérimentation donnent de nombreuses raisons de se réjouir.

Un essai système d’une durée de vingt-cinq ans

Le dispositif expérimental La Cage, mis en place en 1998 à Versailles (Yvelines) sur une parcelle de huit hectares, compare ainsi sur le long terme quatre systèmes de culture cohérents et représentatifs des grandes cultures sans élevage :

un système productif conduit en agriculture conventionnelle ;

un système à bas niveau d’intrants (faible utilisation de produits phytosanitaires et d’engrais azotés) ;

un système en agriculture biologique ;

un système sous couvert végétal.

Dans ce dernier cas de figure, des plantes sont semées entre deux cultures afin de protéger le sol lorsqu’il resterait nu. Ces couverts végétaux sont utilisés pour tâcher de limiter l’érosion, d’améliorer la fertilité et la structure des sols, de favoriser la biodiversité et de réduire le développement des mauvaises herbes.

Cette façon de faire de l’agriculture implique une réduction du travail du sol notamment des opérations mécaniques réalisées pour préparer la terre avant les cultures. Cette réduction permettrait notamment de préserver la structure et la biodiversité des sols, de limiter l’érosion, de diminuer les émissions liées à l’usage des machines agricoles et de favoriser la séquestration du carbone dans les sols.

Conçu pour anticiper des enjeux comme la réduction des pesticides ou l’amélioration du bilan carbone, ce dispositif de La Cage permet de tester et d’ajuster des pratiques innovantes en fonction des objectifs et de l’évolution des connaissances.

Chaque système combine différents leviers techniques (rotation des cultures, travail du sol, fertilisation, etc.) qui interagissent entre eux : par exemple, la stratégie de fertilisation dépend de la densité de semis choisie, car une densité plus élevée entraîne une compétition accrue entre plantes et modifie leurs besoins en nutriments.

L’agriculture biologique mise, elle, sur les légumineuses pour compenser l’absence d’engrais azotés, car celles-ci (pois, trèfle, luzerne, féverole, etc.) fixent naturellement l’azote de l’air ce qui permet d’enrichir les sols en azote pour les cultures suivantes.

Quelles performances agronomiques des systèmes expérimentaux de La Cage ?

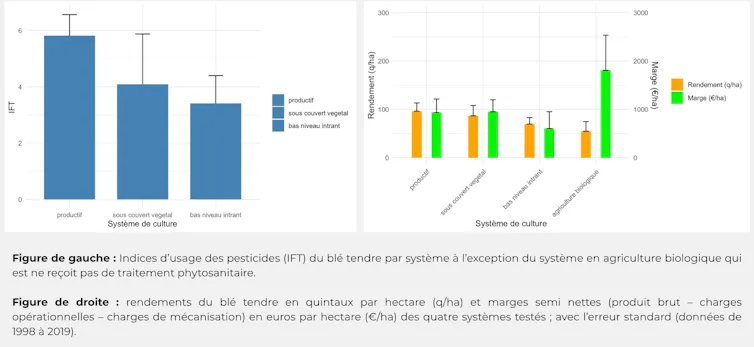

Les rendements des principales espèces cultivées, notamment blé, maïs, colza et pois, ont ainsi été mesurés chaque année, offrant une série temporelle robuste pour comparer la productivité des systèmes contrastés.

Dans les systèmes avec bas niveau d’intrants, sous couvert végétal et en agriculture biologique, les séries de rendements montrent généralement une variabilité plus élevée et des niveaux moyens de rendement inférieurs au système productif (Cf. Figure 1). Par contre, les marges peuvent être importantes et surpasser nettement le système productif. C’est notamment le cas avec l’agriculture biologique, car le prix de vente du blé bio est en règle générale nettement plus élevé que le conventionnel.

Dans le système sous couvert végétal, la restitution au sol des résidus de culture (tiges, feuilles mortes, racines) et des couverts végétaux contribue à la fertilité des sols. Cependant, ces restitutions influencent également la disponibilité des éléments nutritifs pour les cultures suivantes, ce qui peut entraîner des variations interannuelles des rendements.

Dans les systèmes biologiques et sous couvert végétal, l’introduction de légumineuses permet de capter l’azote atmosphérique, un élément essentiel à la croissance des plantes, modérant ainsi partiellement les déficits d’apport d’engrais azotés.

Par ailleurs, les systèmes sous couvert permanent sans travail du sol montrent des effets positifs sur la structure du sol, notamment par l’amélioration de la stabilité des agrégats et l’augmentation de la porosité, favorisant ainsi l’infiltration de l’eau et l’activité biologique du sol. Ces bénéfices doivent être mis en balance avec des défis techniques comme la gestion des couverts, qui sont en compétition pour l’eau et les nutriments avec les cultures principales et le défaut de maîtrise des mauvaises herbes.

Globalement, l’analyse agronomique et économique de La Cage confirme que certains systèmes de culture diversifiés peuvent atteindre des niveaux de rentabilité équivalents au système productif, sur la culture du blé et à l’échelle de la rotation, tout en améliorant certains aspects de durabilité. Ces résultats illustrent aussi l’importance de considérer des séries longues de données pour intégrer la variabilité climatique et les effets cumulatifs des pratiques de gestion, la restitution des résidus de culture au sol et la dynamique des cultures successives.

Mais qu’en est-il de ces maladies qui peuvent ravager les cultures et qui restent encore souvent les bêtes noires des agriculteurs ? Considérant, par exemple, la septoriose du blé, nos résultats montrent les limites des systèmes productifs très vulnérables dès que l’on n’utilise plus de pesticides.

La gestion des maladies

La septoriose du blé est une maladie fréquente qui dépend fortement du climat. Sa gestion repose sur différents leviers (choix variétal, pratiques culturales, fongicides). Les systèmes productifs très dépendants des traitements sont les plus touchés lorsque l’on retire l’usage des pesticides. Des systèmes, comme le semis sous couvert, limitent mieux la maladie, car il permet aux microorganismes (bactéries, champignons, faune du sol) de rentrer en compétition avec les agents pathogènes ou de limiter leur développement. Ainsi, réduire les pesticides n’entraîne pas forcément plus de maladies, à condition d’adapter les pratiques. Globalement, c’est la cohérence du système agricole dans son ensemble qui permet une gestion durable des maladies.

Notre étude confirme également d’autres bénéfices aux pratiques agroécologiques. Le premier concerne le carbone qui est stocké dans les sols agricoles et qui représente aujourd’hui un enjeu majeur pour l’atténuation du changement climatique.

Quel bilan carbone ?

De fait, une partie non négligeable du carbone séquestré par les plantes lors de la photosynthèse finit dans le sol par l’intermédiaire des racines. Les résidus de culture aériens (tiges, feuilles mortes…) constituent un autre apport en carbone dans les sols. Mais selon les techniques agricoles utilisées, la pérennité de ce stock de carbone peut fluctuer.

Le carbone stocké dans le sol est un des déterminants majeurs de sa fertilité, qu’elle soit physique (maintien de la structure), chimique (fourniture de nutriments) ou biologique (ressource pour les organismes vivants).

En l’absence d’apports d’effluents organiques issus de l’élevage, le bilan carbone d’un système de culture découle seulement du niveau des entrées et des pertes à l’échelle de la parcelle. Les entrées correspondent donc aux résidus (aériens et souterrains) des cultures et des couverts végétaux. Les pertes correspondent à la minéralisation des matières organiques du sol sous l’action des microorganismes qui peuplent la terre, la décomposent et la transforment en éléments minéraux.

Les systèmes de culture de La Cage présentent des dynamiques contrastées d’apports de carbone au sol, étroitement liées à la productivité des cultures, à la place des légumineuses et des couverts végétaux.

Plus les rendements sont élevés, plus il y a des résidus de culture restitués au sol. C’est donc le système productif qui produit le plus de résidus riches en carbone. Toutefois, cette réalité est compensée dans les systèmes ayant des couverts végétaux. Dans le système sous couvert, les apports totaux de carbone sont au final estimés à un niveau supérieur à celui des autres systèmes, grâce à l’apport de ces couverts. Au final, le stock de carbone augmente dans le temps dans le système en agriculture biologique et encore plus dans le système sous couvert végétal, alors qu’il reste stable dans les deux autres systèmes.

Quels effets sur la biodiversité du sol ?

Au-delà de la gestion des maladies et de l’apport en carbone des sols, notre étude met également en évidence un autre bénéfice majeur des pratiques agroécologiques : leur effet positif sur la biodiversité du sol.

La biodiversité du sol comprend une multitude de taxons de taille extrêmement variable et qui remplisse des fonctions diverses. Les vers de terre qui constituent l’essentiel de la macrofaune du sol sont les plus souvent étudiés et sont considérés comme des acteurs majeurs du fonctionnement du sol compte tenu de leur rôle de fouisseur et transformateur de la matière organique. Les pratiques agricoles, en particulier le travail du sol, l’apport de matière organique et l’usage de pesticides, sont de longue date reconnues comme ayant un impact majeur dans le maintien de ces populations.

Le système sous couvert végétal, sans travail du sol, se distingue par des abondances et biomasses nettement plus élevées de vers de terre anéciques et épigés, de trois à sept fois supérieures à celles observées dans les systèmes productif et biologique avec du travail du sol, et ce, seulement une dizaine d’années après l’implantation de l’essai. Cette augmentation s’accompagne également d’une diversité en espèces de vers de terre.

En agriculture biologique, l’augmentation des populations de vers de terre est plus lente. Mais après plus de quinze ans de conduite, ce système peut héberger entre 1,5 et 2,3 fois plus de vers de terre que le système productif, selon les variations interannuelles liées au climat.

Par ailleurs, les changements de pratiques agricoles mettent souvent plusieurs années à se traduire par des modifications significatives des communautés de vers de terre. Ces résultats soulignent l’importance des dispositifs expérimentaux de long terme pour évaluer de manière robuste l’impact des systèmes de culture sur la biodiversité des sols.

Que retenir ?

Les essais systèmes sont des outils clés pour tester et évaluer des solutions agroécologiques. Sur le long terme, ils montrent qu’il est possible de produire avec moins de pesticides, d’azote et d’énergie, tout en assurant une marge économique pour l’agriculteur, un stockage de carbone et l’accroissement de la biodiversité dans les sols.

Le dispositif évolue pour répondre à ces enjeux qui se posent aujourd’hui à l’agriculture et en lien avec la demande sociétale : produire sans apport d’azote, sans travail du sol, aller vers une agriculture sans pesticides, concilier production et biodiversité. Des nouveaux systèmes abordant ces thématiques sont en cours de conception avec la profession agricole.

Lucie Zgainski a reçu des financements de l'ANR.

Michel Bertrand a reçu des financements de l'ANR

Muriel Valantin Morison a reçu des financements de l'ANR et du programme Ecophyto pour réaliser ses recherches

Marie-Noël Mistou ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

29.06.2026 à 15:57

Petits-enfants d’immigrés : du diplôme à l’emploi, le modèle républicain tient-il ses promesses ?

Mathieu Ichou, Chargé de recherche à l’Ined, co-responsable de l’unité Migrations Internationales et Minorités (MIM), Ined (Institut national d'études démographiques)

Texte intégral (1621 mots)

Si, dans les familles immigrées, l’ascension scolaire est réelle, la génération des petits-enfants se heurte sur le terrain de l’emploi à des inégalités persistantes et à certaines formes de déclassement. C’est ce que montrent les résultats d’un projet de recherche inédit, mené à l’Institut national d’études démographiques.

En France, environ une personne de moins de 60 ans sur trois a un lien généalogique avec la migration : soit parce qu’elle est elle-même immigrée (« première génération »), soit parce qu’elle est l’enfant d’un ou de deux parents immigrés (« deuxième génération »), soit parce qu’elle est le petit-enfant d’au moins un grand-parent immigré (« troisième génération »).

Cette troisième génération reste méconnue, car les enquêtes de la statistique publique ne permettent pas de l’identifier. Les recherches sur les enfants d’immigrés ont déjà montré que leurs trajectoires scolaires et professionnelles sont très diverses : certains groupes atteignent des positions proches de celles de la population majoritaire sans ascendance migratoire, tandis que d’autres – notamment au sein des minorités racisées – restent plus exposés au chômage, à la ségrégation résidentielle ou aux discriminations.

Mais l’étude de cette deuxième génération ne permet pas toujours de savoir si ces écarts tiennent surtout à l’expérience migratoire des parents ou à des mécanismes plus durables, produits dans la société française elle-même. Les petits-enfants d’immigrés, nés en France de parents eux-mêmes nés en France, permettent de trancher : si des écarts subsistent encore à cette génération, ils signalent des mécanismes d’exclusion durables (ségrégation, discrimination, racisme), et non les seuls effets de la migration initiale.

Que deviennent ces petits-enfants d’immigrés en matière de diplômes et d’emploi ? Le modèle républicain tient-il ses promesses d’égalité, quelle que soit l’origine ?

Ce sont précisément les questions que nous nous sommes posées à travers le projet 3GEN, mené à l’Institut national d’études démographiques (Ined) et financé par l’ANR. Grâce à l’enquête Trajectoires et Origines 2 (TeO2), qui permet pour la première fois d’identifier directement les petits-enfants d’immigrés à grande échelle, les chercheurs et chercheuses impliqués dans le projet ont pu comparer les parcours de trois générations : les immigrés eux-mêmes, leurs enfants, et leurs petits-enfants.

Les analyses, que nous avons publiées avec Milan Bouchet-Valat, Louise Caron, Lucas Drouhot, Mathieu Ferry, Ognjen Obućina, Ariane Pailhé, Paul Siarry et Rosa Weber dans plusieurs revues scientifiques de premier plan (Revue française de sociologie, European Sociological Review, Demography et American Sociological Review) apportent des résultats inédits.

L’ascension scolaire sur trois générations

Le premier constat est celui d’une progression éducative importante. Les grands-parents immigrés arrivés en France dans l’après-guerre étaient, pour la grande majorité, sans diplôme : 72 % des grands-parents d’origine nord-africaine (Algérie, Maroc, Tunisie) et 55 % des grands-parents d’Europe du Sud (Portugal, Espagne, Italie) n’avaient aucun titre scolaire, contre 23 % pour les grands-parents nés en France de parents eux-mêmes français.

Leurs enfants et petits-enfants ont bénéficié de l’expansion du système scolaire français. Entre grands-parents et parents, la mobilité ascendante est frappante dans les familles immigrées : 67 % des trajectoires intergénérationnelles sont ascendantes dans les familles d’origine nord-africaine, et même 72 % dans les familles d’Europe du Sud, contre 54 % dans les familles de la population majoritaire.

Au final, les petits-enfants d’immigrés, pris dans leur ensemble, ont des trajectoires scolaires très proches de celles des personnes sans ascendance migratoire, notamment pour les petits-enfants d’immigrés sud européens.

Des inégalités qui persistent pour les descendants d’Afrique du Nord

La réalité est plus contrastée pour les petits-enfants d’immigrés nord-africains. Certes, ils progressent eux aussi nettement par rapport à leurs grands-parents et leurs parents. Mais des pénalités demeurent, tant dans l’accès à l’enseignement supérieur que dans la sortie du système scolaire sans aucun diplôme.

La situation n’est pas la même pour les filles et les garçons. Les petites-filles d’immigrés nord-africains connaissent des trajectoires scolaires favorables : elles sont même surreprésentées en haut de la distribution des diplômes. Ce sont principalement les petits-fils d’immigrés maghrébins qui concentrent les difficultés. Ils sont nettement plus représentés parmi les sortants sans diplôme, et nettement moins dans les classes préparatoires aux grandes écoles.

Ce contraste entre hommes et femmes au sein d’un même groupe d’origine n’est pas nouveau, mais il ne s’estompe pas à la troisième génération. Il suggère que les mécanismes à l’œuvre vont au-delà du simple héritage social familial, d’autant que les petits-enfants d’immigrés ont souvent grandi dans des milieux sociaux assez proches de ceux de la population majoritaire.

Le diplôme ne suffit pas : le déclassement professionnel subsiste

Une autre dimension, moins souvent examinée, est celle du déclassement : le fait d’exercer un emploi qui ne correspond pas à la formation obtenue. Le déclassement vertical désigne la situation où l’on est plus diplômé que les autres personnes occupant le même type de poste. Le déclassement horizontal renvoie au fait de travailler dans un secteur sans rapport avec son domaine d’études.

Le déclassement vertical touche surtout les immigrés à la première génération et s’explique essentiellement par la non-reconnaissance des diplômes obtenus à l’étranger. Dès la deuxième génération, formée en France, ce problème disparaît presque entièrement.

En revanche, le déclassement horizontal persiste de façon significative pour les hommes d’origine non européenne, et ce, jusqu’à la troisième génération. Davantage orientés vers des filières généralistes ou peu professionnalisantes, ils se retrouvent plus souvent dans des emplois sans lien avec leurs études.

L’intégration républicaine : entre promesses tenues et inégalités persistantes

Que conclure de l’ensemble de ces travaux ? La situation de la troisième génération nous renseigne moins sur l’immigration que sur le fonctionnement de la société française elle-même. Elle montre à la fois la force des processus d’égalisation au fil des générations et la persistance de certaines inégalités liées à l’origine.

D’un côté, une dynamique puissante de rattrapage scolaire est à l’œuvre sur trois générations. La mobilité sociale ascendante des familles immigrées est réelle quelle que soit l’origine, et les petits-enfants d’immigrés européens connaissent une véritable égalisation avec la population majoritaire. Ce résultat donne du crédit à l’idée d’une intégration progressive permise par les institutions françaises, notamment par l’école publique.

De l’autre côté, des frontières ethnoraciales persistent dans la durée. Les petits-fils d’immigrés nord-africains font face à des désavantages scolaires durables que l’origine sociale de leurs parents n’explique pas complètement. Les données de l’enquête TeO2 montrent d’ailleurs que ces petits-enfants déclarent plus souvent que leurs camarades sans ascendance migratoire avoir subi au moins un traitement injuste dans le cadre scolaire.

La persistance des inégalités à la troisième génération ne peut pas être rapportée seulement aux origines sociales modestes des grands-parents immigrés. Elles renvoient aussi à des processus de ségrégation et de discrimination qui continuent d’affecter les trajectoires scolaires et professionnelles. La promesse républicaine d’égalité des chances semble donc largement tenue pour les familles originaires d’Europe du Sud, mais reste inachevée pour les familles originaires d’Afrique du Nord.

Le projet 3GEN est soutenu par l’Agence nationale de la recherche (ANR), qui finance en France la recherche sur projets. L’ANR a pour mission de soutenir et de promouvoir le développement de recherches fondamentales et finalisées dans toutes les disciplines, et de renforcer le dialogue entre science et société. Pour en savoir plus, consultez le site de l’ANR.

Mathieu Ichou a reçu des financements de l'ANR.

29.06.2026 à 11:12

Peut-on mesurer l’invisible ? Comment naissent les indicateurs qui guident nos décisions ?

Florence Jeannot, Full Professor in Marketing, INSEEC Grande École

Guy Parmentier, Professeur des universités à Grenoble IAE, Grenoble IAE Graduate School of Management

Romain Rampa, Professeur Adjoint, École de technologie supérieure (ÉTS)

Texte intégral (1410 mots)

Cela devrait être un préalable à toute action. Bien construire un indicateur ne s’improvise pas. Comment procéder pour être certain de bien mesurer la variable voulue, sans effets de bord et autres biais ? C’est d’autant plus essentiel que la décision s’appuie sur ces indicateurs. Décryptage de la méthode et illustration avec le cas de la créativité, une « compétence » qui n’est pas immédiatement mesurable.

Créativité, engagement, confiance, bien-être : ces notions occupent aujourd’hui une place centrale, qu’il s’agisse d’entreprises, d’institutions publiques ou d’organisations éducatives. Elles orientent des décisions importantes, de l’innovation à l’évaluation des politiques publiques, jusqu’à l’amélioration des conditions de travail. Dans un contexte marqué par l’incertitude et les transformations rapides, elles sont de plus en plus mobilisées pour éclairer la manière dont les organisations s’adaptent et font face à ces changements.

Un point commun les relie : elles ne sont pas directement observables et doivent être appréhendées à travers des indicateurs. Dès lors, comment mesurer ce qui ne se voit pas ? Ces notions sont dites « intangibles » : elles correspondent à ce que les chercheurs appellent des construits latents, c’est-à-dire des réalités que l’on ne peut saisir qu’indirectement. Autrement dit, on ne mesure pas directement la créativité ou le bien-être, mais les éléments qui permettent de les approcher.

Derrière ces indicateurs se cache un processus de construction scientifique exigeant, souvent méconnu, qui conditionne la manière dont ces réalités sont évaluées et, in fine, les choix qui en résultent.

À lire aussi : L’impact invisible des outils de chantier sur la santé des travailleurs

Mesurer n’est jamais un acte neutre. C’est une manière de rendre certaines réalités visibles, et donc d’orienter les décisions. C’est aussi une manière de préciser ce qui compte pour une organisation et ce que l’on choisit d’observer et de suivre dans le temps.

Ce processus s’appuie sur une démarche méthodologique bien établie, notamment dans les travaux de Gilbert Churchill sur le développement d’échelles de mesure. À partir de nos travaux récents, il est possible d’en comprendre les étapes et les enjeux.

Clarifier l’objet de la recherche

La première étape consiste à clarifier ce que l’on cherche réellement à mesurer. En pratique, un même terme peut recouvrir des réalités différentes. Dans notre recherche, nous nous sommes intéressés à la créativité organisationnelle, non pas comme un simple résultat, mais comme une capacité. Une organisation devient créative lorsqu’elle met en place des pratiques, des dispositifs et des routines qui favorisent durablement la génération et le développement d’idées.

Pour préciser ce concept, nous avons analysé 417 articles scientifiques, ce qui nous a permis d’identifier cinq dimensions : l’ouverture vers l’extérieur, la socialisation des idées, l’équipement créatif, la gestion des idées et l’agilité organisationnelle.

Cette étape transforme une notion abstraite en un cadre clair, indispensable pour construire des indicateurs fiables. Elle permet aussi d’éviter de réduire des phénomènes complexes à des indicateurs trop simplistes.

Traduire le concept en indicateurs

Une fois les dimensions définies, il s’agit de les rendre mesurables. Concrètement, cela consiste à construire des « items », c’est-à-dire des questions permettant de capter chaque dimension à travers des pratiques observables. Par exemple, une organisation favorise-t-elle les échanges d’idées ? Dispose-t-elle d’outils pour les développer ? Est-elle ouverte à des sources d’inspiration extérieures ?

Cette phase correspond à la génération et à la sélection des items : il s’agit de créer puis de retenir les indicateurs les plus pertinents, en éliminant ceux qui sont redondants ou peu fiables. L’enjeu n’est pas d’accumuler les mesures, mais de retenir celles qui rendent le mieux compte de la réalité étudiée. Dans notre étude, cette étape a permis de construire un ensemble de 16 items traduisant les différentes dimensions des capacités créatives organisationnelles, avant de les soumettre aux étapes de validation.

Indispensable vérification

La dernière étape consiste à vérifier la qualité des indicateurs et la robustesse de l’échelle de mesure. Nous avons ainsi mené une enquête auprès de 900 répondants issus de différentes organisations, à l’échelle internationale, afin d’élargir la portée des résultats. Les données ont été analysées à l’aide de deux approches complémentaires :

l’analyse factorielle exploratoire permet d’identifier comment les réponses se regroupent entre elles, autrement dit les grandes dimensions qui émergent des données ;

l’analyse factorielle confirmatoire permet ensuite de vérifier que ces regroupements correspondent bien au modèle théorique proposé.

Ces méthodes permettent ainsi de vérifier que les résultats sont cohérents et qu’ils correspondent bien à la manière dont le phénomène a été modélisé. Elles constituent une première étape dans l’évaluation de la robustesse de l’échelle, en vérifiant la solidité de sa structure.

Plusieurs tests sont ensuite réalisés pour évaluer la qualité de l’échelle. Ils permettent notamment de vérifier sa fiabilité, ainsi que différentes formes de validité. En particulier, la validité convergente signifie que les items censés mesurer une même dimension donnent des résultats cohérents. La validité discriminante vérifie que les différentes dimensions de l’échelle sont bien distinctes.

Enfin, la validité prédictive permet de s’assurer que les indicateurs sont liés à des résultats concrets, comme la production d’innovations. Ainsi, les résultats de notre étude montrent que l’échelle développée est fiable et robuste, et qu’elle permet d’anticiper les résultats créatifs au sein des organisations.

De la mesure à l’action

Cette démarche a donné lieu à la mise en ligne d’un outil accessible gratuitement, permettant aux organisations d’évaluer leurs capacités créatives. À partir d’un questionnaire, il est possible d’obtenir un score global, ainsi qu’un diagnostic détaillé des différentes dimensions, accompagné de pistes d’amélioration concrètes.

L’intérêt est double : rendre visible une capacité souvent difficile à repérer pour les organisations et fournir des leviers d’action pour la développer dans le temps. Au-delà des résultats, il s’agit de mieux comprendre les équilibres internes et les marges d’adaptation d’une organisation.

Cette démarche s’applique tant aux entreprises qu’aux institutions publiques et aux organisations éducatives. Elle peut également être mobilisée pour analyser d’autres notions que la créativité, y compris des phénomènes sociétaux tels que le bien-être psychologique ou la cohésion sociale. Dans tous les cas, les indicateurs reposent sur des choix théoriques et méthodologiques qui influencent leur interprétation. Ils contribuent ainsi à orienter les façons de penser et d’agir face à des enjeux complexes.

Florence Jeannot a reçu des financements de l'Agence nationale de la recherche.

Guy Parmentier a reçu des financements de l'ANR

Romain Rampa ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.

- GÉNÉRALISTES

- Ballast

- Fakir

- Interstices

- Issues

- Korii

- Lava

- La revue des médias

- Time France

- Mouais

- Multitudes

- Positivr

- Regards

- Slate

- Smolny

- Socialter

- UPMagazine

- Le Zéphyr

- Idées ‧ Politique ‧ A à F

- Accattone

- À Contretemps

- Alter-éditions

- Contre-Attaque

- Contretemps

- CQFD

- Comptoir (Le)

- Déferlante (La)

- Esprit

- Frustration

- Idées ‧ Politique ‧ i à z

- L'Intimiste

- Jef Klak

- Lignes de Crêtes

- NonFiction

- Nouveaux Cahiers du Socialisme

- Période

- ARTS

- L'Autre Quotidien

- Villa Albertine

- THINK-TANKS

- Fondation Copernic

- Institut La Boétie

- Institut Rousseau

- TECH

- April - Libre à lire

- Dans les algorithmes

- Framablog

- Goodtech.info

- Quadrature du Net

- Revue Eur. Médias et Numérique

- INTERNATIONAL

- Alencontre

- Alterinfos

- Gauche.Media

- CETRI

- ESSF

- Inprecor

- Guitinews

- MULTILINGUES

- Kedistan

- Quatrième Internationale

- Viewpoint Magazine

- +972 mag

- PODCASTS

- Arrêt sur Images

- Le Diplo

- LSD

- Thinkerview